Zgodnie z obecnie obowiązującymi przepisami podatkowymi, sprzedaż nieruchomości przed upływem pięciu lat od chwili jej nabycia rodzi obowiązek zapłaty podatku dochodowego. Istnieją jednak sytuacje, w których nie musisz płacić podatku od sprzedaży mieszkania!

Jak uniknąć podatku od sprzedaży nieruchomości? – 3 sytuacje!

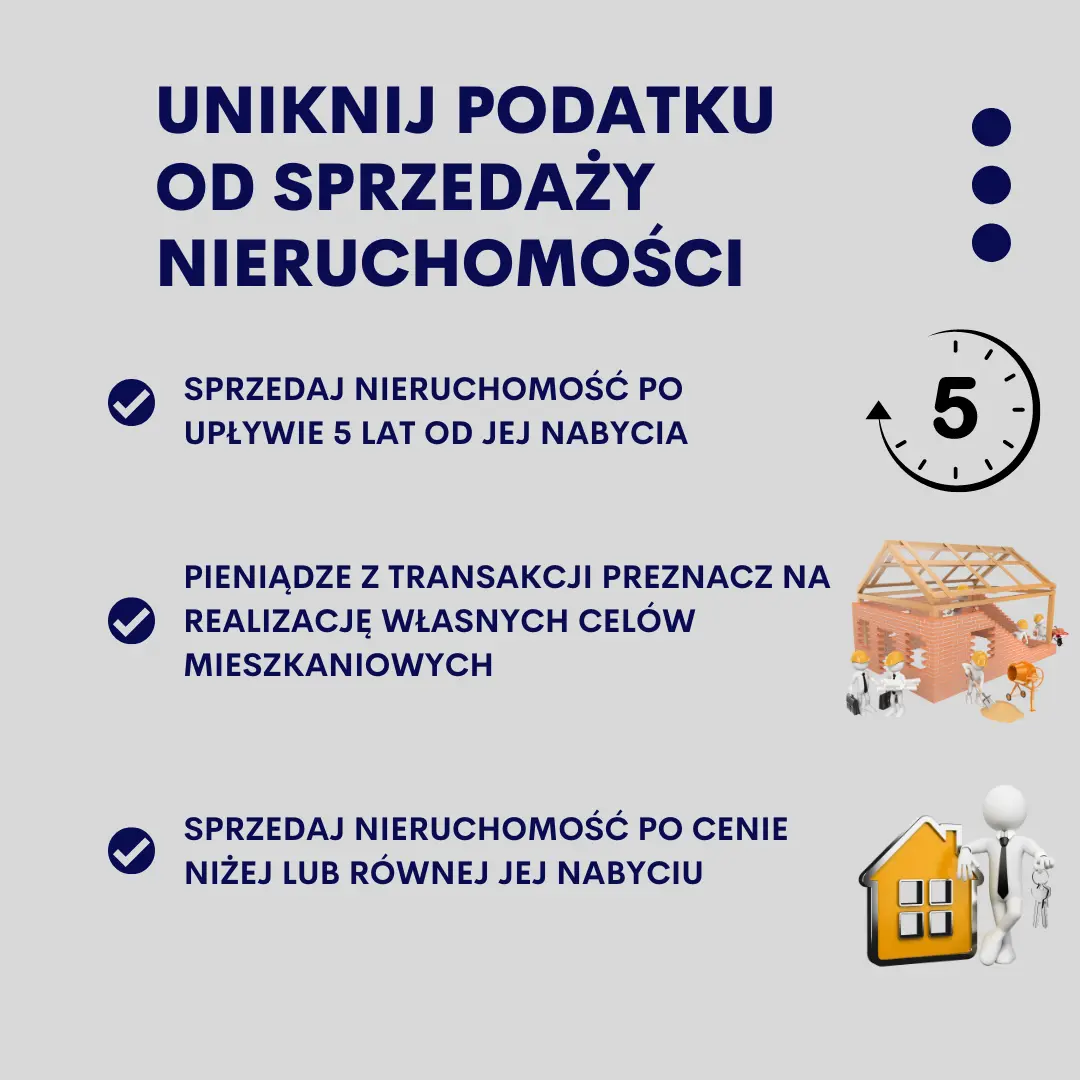

Będziesz mieć szansę na uniknięcie zapłaty podatku od sprzedaży nieruchomości:

- ❌💸 jeśli nie sprzedasz jej z zyskiem, przykładowo 👉 pochłoną Cię koszty remontu;

- 🏡 jeśli pieniądze z transakcji przeznaczysz na realizację własnych celów mieszkaniowych – i uda Ci się zrobić to w ciągu 3 lat;

- ⌛ jeśli sprzedasz ją po dłuższym czasie niż w ciągu 5 lat od jej nabycia – rodzaj nieruchomości nie ma znaczenia, obowiązek ten istnieje bowiem zarówno w przypadku domu, mieszkania, działki, czy też innego typu nieruchomości.

👀🤝 Jeśli szukasz wsparcia prawnego przy transakcjach związanych z nieruchomościami, to w tym miejscu znajdziesz więcej informacji o moich usługach 👉 👉 PRAWO NIERUCHOMOŚCI – PRAWNIK NIERUCHOMOŚCI

Jak uniknąć podatku od sprzedaży nieruchomości przed upływem 5 lat?

Oto dwie sytuacje, w których możesz uniknąć podatku od sprzedaży nieruchomości przed upływem 5 lat:

- Po pierwsze, jeżeli transakcja nie przyniosła Ci zysku – chodzi więc o sytuację, gdy cena, jaką otrzymałeś za sprzedane mieszkanie jest niższa lub równa kwocie jego nabycia.

- Po drugie, o ile uzyskany dochód ze sprzedaży nieruchomości przeznaczony będzie na zaspokojenie własnych celów mieszkaniowych – aby skorzystać z takiego zwolnienia, transakcję nabycia kolejnej nieruchomości należy przeprowadzić w ciągu 3 lat od dnia, w którym nastąpiło zbycie nieruchomości zw. z podatkiem.

Wskazówka 🧐

Aby przekonać organy skarbowe lub ewentualnie sąd administracyjny, że w okolicznościach Twojej sprawy cele mieszkaniowe są zaspokajane, przeznacz uzyskany dochód ze sprzedaży nieruchomości na:

- spłatę kredytu hipotecznego,

- zakup mieszkania,

- zakup gruntu,

- remont posiadanej nieruchomości,

- budowę domu.

Jak uniknąć podatku od sprzedaży nieruchomości otrzymanej w spadku?

W większości przypadków spadkobiercy nie będą musieli uiszczać podatku od nieruchomości! Jeżeli bowiem do nabycia nieruchomości doszło w drodze spadkobrania, 5-letni termin w którym nastąpiło zbycie nieruchomości, liczony będzie od dnia, w którym nastąpiło nabycie lub wybudowanie nieruchomości przez spadkodawcę.

💡Przykład:

Pan Adam odziedziczył dom w 2024 roku. Spadkodawca nabył dom w grudniu 2017 roku. W tym przypadku okres 5 lat już minął! Pięcioletni termin zaczął bieg od stycznia 2018, co oznacza, że nieopodatkowana sprzedaż może nastąpić już w 2023 roku.

Jak uniknąć podatku od sprzedaży nieruchomości przed upływem 5 lat spadek

Jeżeli chcesz uniknąć podatku od sprzedaży nieruchomości otrzymanej w spadkobraniu przed upływem 5 lat:

- 🏡 przeznacz pieniądze z transakcji na realizację własnych celów mieszkaniowych;

- ⏰ dopilnuj, aby wydać środki nie później niż w ciągu 3 lat od końca roku, w którym dokonano sprzedaży;

- 🧾 udokumentuj wydatki przeznaczone na realizację własnych celów mieszkaniowych.

Powyższe dotyczy także sytuacji, w której mieszkanie otrzymałeś w darowiźnie!

💡Przykład:

Pan Jan chcąc uniknąć podatku od sprzedaży nieruchomości otrzymanej w spadku, przeznaczył środki ze sprzedaży nieruchomości na przebudowę własnego mieszkania. Wydatki udokumentował za pomocą faktur oraz paragonów, które przedstawił kolejno Urzędowi Skarbowemu.

Jak uniknąć płacenia podatku od sprzedaży mieszkania przed upływem 5 lat? – podsumowanie

✔️ Jeżeli zastanawiasz się, jak uniknąć podatku od sprzedaży działki – sprzedaj ją po upływie 5 lat od chwili jej nabycia.

✔️ Okres 5 lat liczony jest od początku następnego roku od daty zakupu nieruchomości.

✔️ Stawka podatku dochodowego od sprzedaży nieruchomości wynosi 19%, a do rozliczenia się z urzędem skarbowym konieczne jest złożenie odpowiedniej deklaracji. Będzie to PIT-39.

✔️ W przypadku sprzedaży nieruchomości przed upływem 5 lat od chwili jej nabycia, możesz zostać zwolniony od podatku, o ile uzyskany w ten sposób dochód przeznaczysz na zaspokojenie własnych celów mieszkaniowych.

✔️ Podstawę wymiaru podatku od sprzedaży nieruchomości stanowi różnica pomiędzy przychodem uzyskanym w wyniku sprzedaży nieruchomości a kosztami jego uzyskania.

Źródła:

- https://www.gov.pl/web/finanse/interpretacja-ogolna-doprecyzowujaca-katalog-wydatkow-na-cele-mieszkaniowe

- https://www.podatki.gov.pl/media/3733/pit39-8-od-15-grudnia-2017.pdf

- https://www.podatki.gov.pl/pit/rozliczenie-ze-sprzedazy-domu-mieszkania/

- https://www.infor.pl/prawo/encyklopedia-prawa/d/273002,Darowizna.html

e-mail: biuro@slupinska.eu

Leave a comment

Musisz się zalogować, aby móc dodać komentarz.